Lasten

Aan de lastenkant hebben we te maken met onzekerheden met betrekking tot het realistisch begroten, ontwikkelingen op de arbeidsmarkt en rente en prijsontwikkeling. Met name de laatste twee leggen druk op de structurele begroting. De effecten van de gestegen rente zijn ook direct zichtbaar in de ontwikkeling van de kapitaallasten in relatie tot de structurele lasten investeringen.

Realistisch begroten

Met de term ‘realisatiekracht’ wordt binnen de provincie Zuid-Holland de financiële realisatiekracht bedoeld. Dit is de mate waarin de organisatie in staat is om de begrote lasten te realiseren. Net als bij veel publieke organisaties is ook bij de provincie Zuid-Holland al jarenlang een onderbesteding van de gerealiseerde lasten ten opzichte van de bedragen in de begroting zichtbaar.

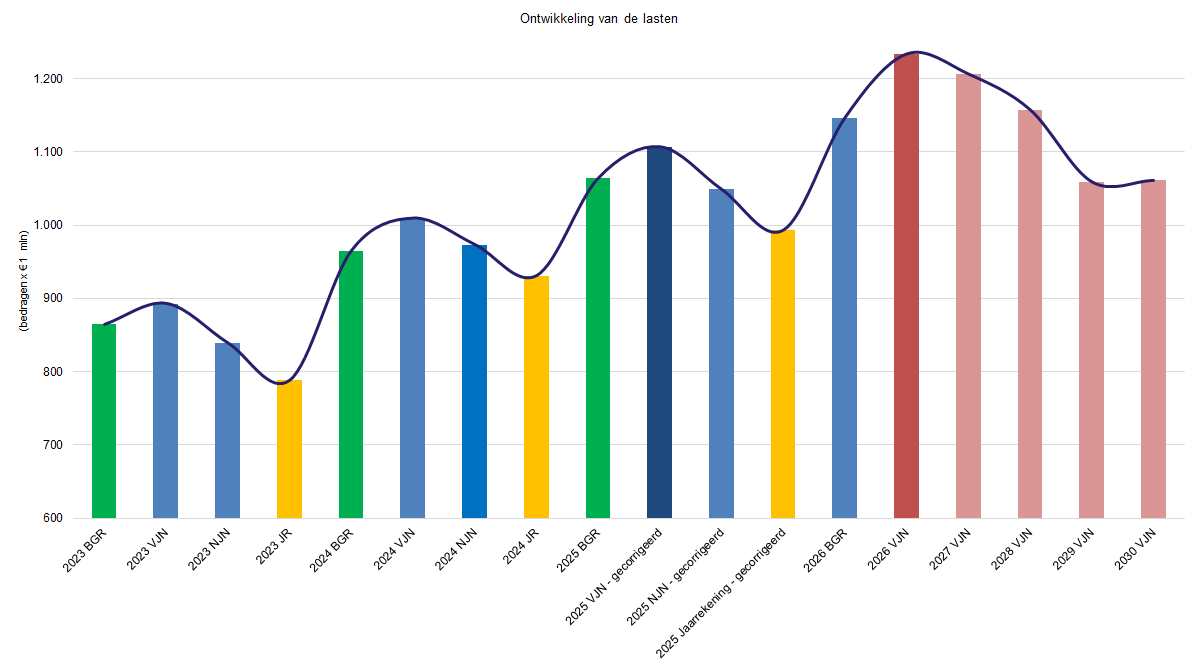

De ontwikkeling van de omvang van het lastenniveau qua (bijgestelde) begroting en realisatie kent een terugkerend patroon, dat wordt aangeduid als ‘de zaagtand’. In onderstaand figuur is dit in beeld gebracht.

Het patroon dat we de afgelopen jaren zien is: de begrote lasten in de primaire begroting vormen het beginpunt. Vervolgens wordt dit lastenniveau opgehoogd in de Voorjaarsnota in verband met nieuwe of aangescherpte ambities. In de Najaarsnota vindt vervolgens een (beperkte) bijstelling op dit lastenniveau plaats op basis van de planning en uitwerking Meicirculaire vanuit het Rijk. Meestal is dit per saldo een verlaging van het lastenniveau waarbij een deel van de lasten naar volgende jaren worden doorgeschoven. Bij de jaarrekening blijkt vervolgens dat de realisatie lager is dan wat in de bijgestelde begroting bij najaarsnota was opgenomen.

De verschillen tussen de Begroting, Voorjaarsnota en Najaarsnota werden de afgelopen jaren iets kleiner. De Jaarrekening 2025 laat nog steeds een lager uitgavenpatroon zien dan we bij de begroting en bijstellingsproducten dachten. We ramen nog steeds ambitieus en optimistisch, wat leidt tot een positief rekeningresultaat. We zien dat de ambities bestuurlijk en vanuit PS blijven stijgen. Ter illustratie: de Begroting 2026 is € 83 miljoen hoger dan de Begroting 2025. In de Voorjaarsnota 2026 zien we nog eens een stijging van € 87 miljoen ten opzichte van de begroting. Daardoor stijgt het lastenniveau tot € 1.234 miljoen. Dit wordt mede ingegeven door autonome ontwikkelingen maar ook door intensiveringen zoals het door Provinciale Staten instellen van de Investeringsagenda 2026-2030 bij de Kadernota 2026-2029. Tegelijk zien we ook dat de werkelijk uitgegeven bedragen in de jaarrekeningen blijven stijgen.

Bij verhoging van de ambities en van de realisatiekracht is het daarom belangrijk om te kijken of partners in het veld mee kunnen bewegen in deze versnelling, de eigen organisatie in staat is de groei op te vangen (rekening houdend met de krapte op de arbeidsmarkt) en of beleid en regelgeving voldoende voorbereid zijn (advies accountant in de Commissie voor Onderzoek van de Rekening (COR), november 2022). Beleid, financiën en uitvoering moeten dus op elkaar afgestemd zijn en blijven. Dit blijft een continu aandachtspunt.

Arbeidsmarkt

Om de ambities in de begroting te realiseren is arbeidscapaciteit nodig. Door krapte op de arbeidsmarkt is het moeilijker om alle vacatures tijdig te vullen. Dat kan deels ondervangen worden door tijdelijk van extern personeel gebruik te maken, maar ook hier is de arbeidsmarkt overspannen.

Rente

Op basis van de stand Voorjaarsnota 2026 is een prognose voor de rentekosten op de korte en lange termijn gemaakt. De realisatie daarvan hangt in sterke mate af in hoeverre we projecten realiseren op grote dossiers, waaronder het PZI, de realisatie van NNN en projecten binnen het ZH-PLG. Daarbij gaan we er van uit dat we onze leningen voor een periode van 30 jaar aantrekken en lineair aflossen. We hebben een rentetarief van 3,54% gehanteerd.

Wanneer het tijdstip of de omvang van de aan te trekken leningen verandert, of het werkelijke rentetarief waartegen we een lening moeten aantrekken, dan heeft dat natuurlijk ook invloed op de toekomstige rentekosten.